Il Decreto Fiscale 2020 si è posto in maniera chiara relativamente alla materia penale nell’ambito tributario, perseguendo in ogni modo il complessivo inasprimento del sistema di repressione delle fattispecie di evasione tanto da riesumare il vecchio slogan “manette agli evasori” della L. 516/1982.

Le pesanti criticità sollevate dalla stessa, hanno portato la successiva normativa antievasione ad oscillare tra l’alleggerimento ed il rafforzamento della risposta penale, cercando un idoneo bilanciamento tra la necessaria esigenza di deterrenza e quella di ragionevolezza.

Ad oggi, il decreto punta invece ad irrigidire tutto l’impianto sanzionatorio, introducendo a tal fine una serie di interventi volti a:

– innalzare le cornici edittali previste per gran parte dei reati tributari e, contestualmente, abbassare alcune soglie di punibilità. In tal modo, la modifica non solo punisce più duramente i reati precedentemente perseguiti, ma estende inoltre le sanzioni anche a fattispecie che in precedenza erano penalmente irrilevanti;

– introdurre per la prima volta nell’ambito dei reati tributari la c.d. confisca “per sproporzione”, finora limitata generalmente solo ai casi di criminalità organizzata. Questa è limitata alle persone fisiche condannate e riguarda i beni (e altre utilità) di cui il condannato risulti titolare o comunque abbia la disponibilità e che lo stesso non sia in grado di giustificare;

– introdurre le principali fattispecie tributarie nel catalogo dei reati per i quali si prevede la responsabilità dell’ente, ex d. lgs. 231/2001, prevedendo in tal modo la responsabilità amministrativa delle società per gli illeciti fiscali commessi dai dipendenti che, dalla loro commissione, abbiano comunque avuto un interesse o tratto un vantaggio.

A tali interventi si affianca l’estensione della causa di non punibilità prevista dall’art. 13 d. lgs. 74/2000, la quale esclude la punibilità per alcuni reati se, prima della dichiarazione di apertura del dibattimento di primo grado, i debiti tributari, comprese sanzioni amministrative e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, anche a seguito delle speciali procedure conciliative e di adesione all’accertamento previste dalle norme tributarie, nonché del ravvedimento operoso.

Nello specifico, la riforma ha colpito:

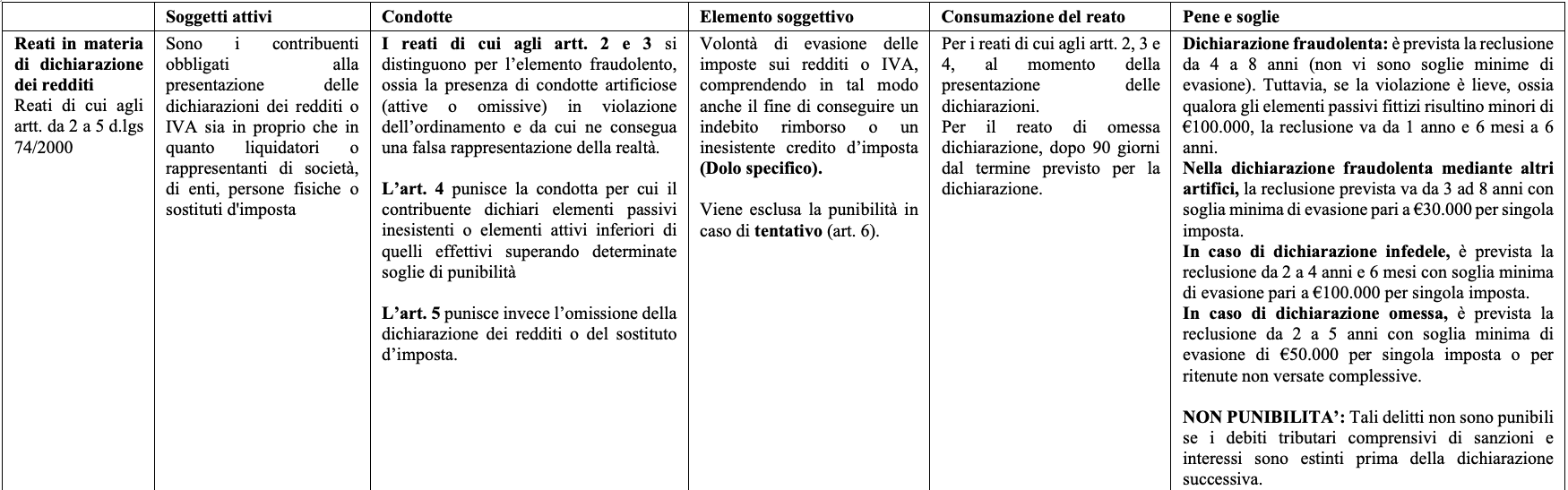

1) I REATI IN MATERIA DI DICHIARAZIONE DEI REDDITI (artt. 2, 3 ,4 e 5 d. lgs. 74/2000);

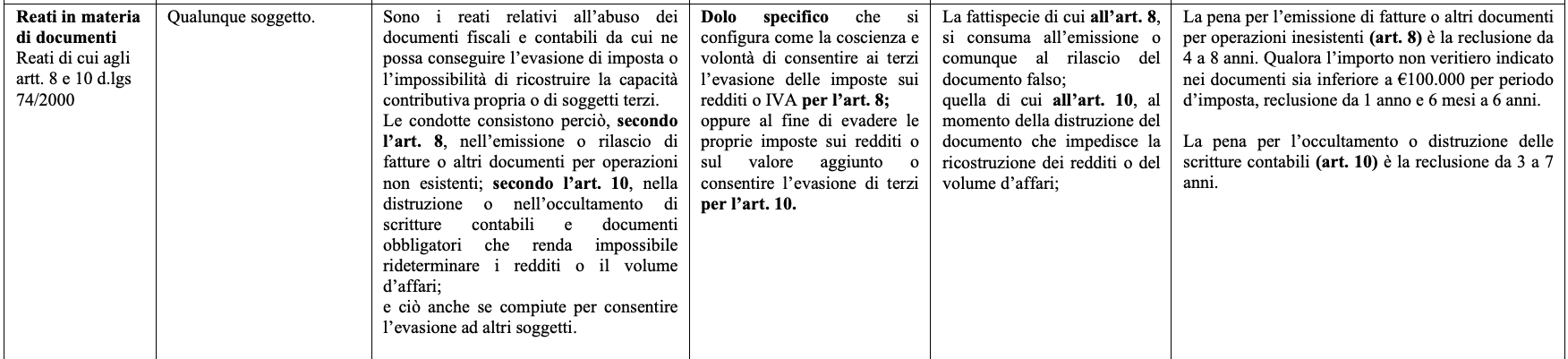

2) REATI IN MATERIA DI DOCUMENTI (artt. 8 e 10 d. lgs. 74/2000);

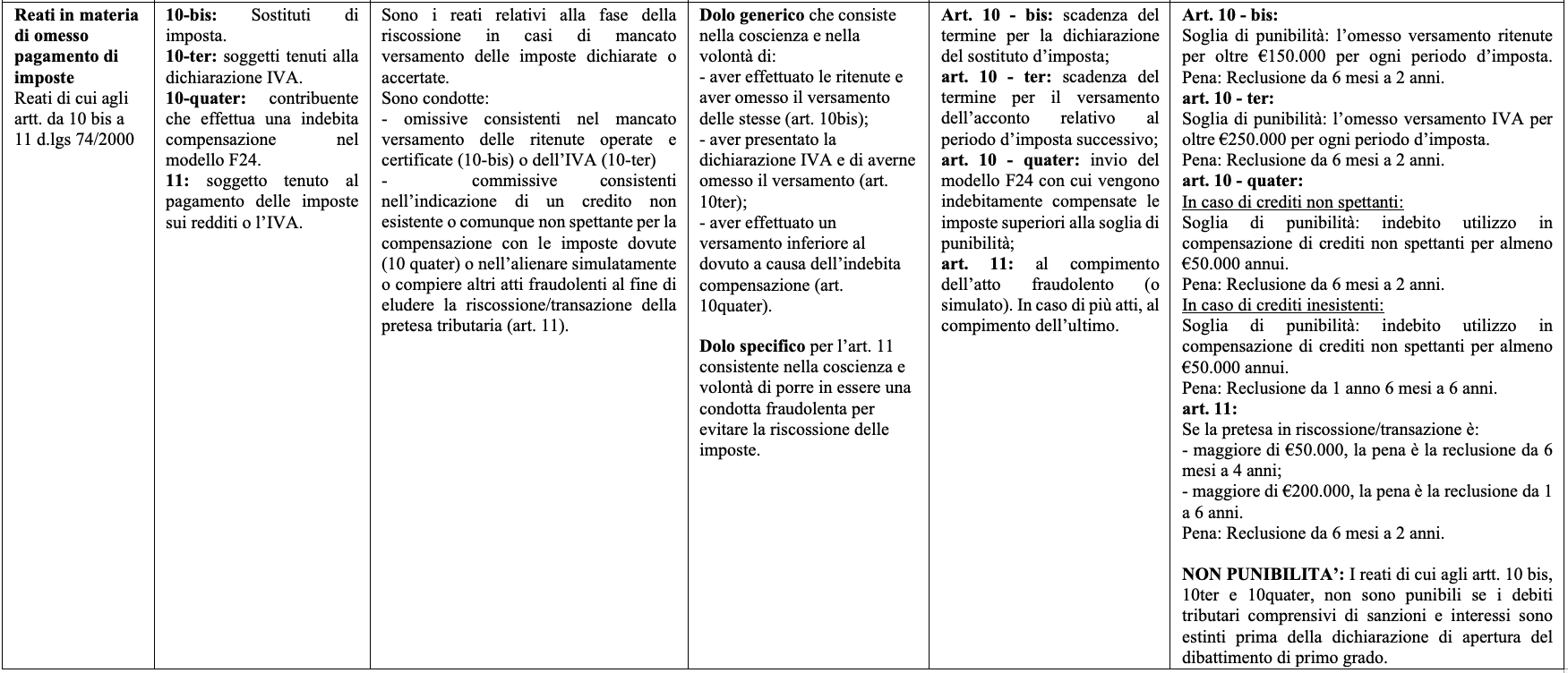

3) REATI IN MATERIA DI OMESSO PAGAMENTO DI IMPOSTE (artt. 10-bis, 10-ter, 10-quater e 11 d. lgs. 74/2000).

Un breve riepilogo dei reati:

Continua:

- Nello specifico, le nuove disposizioni in materia di dichiarazione fraudolenta (1).

Hai bisogno di assistenza legale?

Sottoponi la tua situazione per un parere dettagliato e analitico cliccando qui.

![]()

Hai bisogno di chiarimenti in merito all’articolo? Commenta qui sotto o contattaci ai nostri recapiti!

0 commenti