Una Fondazione di diritto privato, Ente del Terzo Settore, senza fine di lucro, qualora riceva una donazione, ha l’obbligo di identificare, comunicare e rendere noto il donante effettivo in ossequio agli obblighi di trasparenza?

Per rispondere al quesito è necessario innanzitutto distinguere alcune ipotesi attraverso le quali una Fondazione riceve ed accetta una donazione.

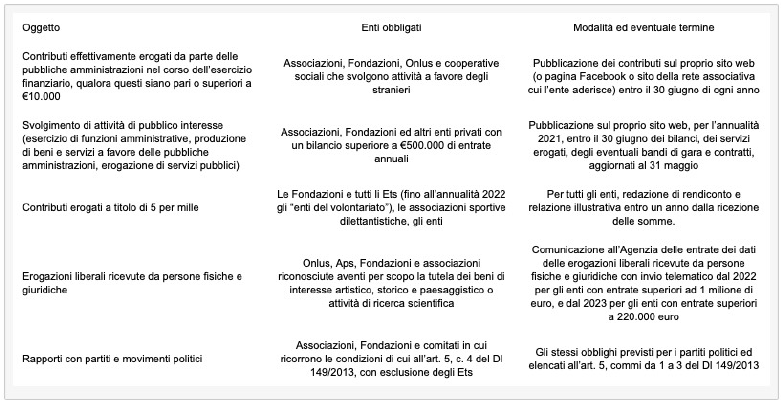

- Ipotesi 1. – Qualora una Fondazione riceva una donazione attraverso la devoluzione del 5 per mille, si applica il D.lgs 3 luglio 2017, n. 111 e il Decreto del Presidente del Consiglio dei Ministri – DPCM 23 luglio 2020(Disciplina delle modalità e dei termini per l’accesso al riparto del 5 per mille dell’imposta sul reddito delle persone fisiche degli enti destinatari del contributo, nonché delle modalità e dei termini per la formazione, l’aggiornamento e la pubblicazione dell’elenco permanente degli enti iscritti e per la pubblicazione degli elenchi annuali degli enti ammessi in Gazzetta Ufficiale Serie Generale n. 231 del 17 settembre 2020). La destinazione della quota di 5 per mille agli enti del Terzo settore è possibile solo dall’annualità 2022, poichè il Registro Unico Nazionale del Terzo Settore (RUNTS) è operativo dal 23 novembre 2021.

Per quanto riguarda gli obblighi di trasparenza, ogni soggetto percettore del 5 per mille deve redigere, entro un anno dalla ricezione delle somme, un apposito rendiconto accompagnato da una relazione illustrativa, dal quale risulti, in modo chiaro, trasparente e dettagliato, la destinazione e l’impiego delle somme percepite. Gli enti che hanno ricevuto una somma pari o superiore a €20.000,00 devono trasmettere i rendiconti e le relative relazioni all’amministrazione competente all’erogazione delle somme, entro 30 giorni dalla data ultima prevista per la compilazione del rendiconto. Tali enti sono anche i soli che hanno l’obbligo, entro 30 giorni dalla scadenza del termine per l’invio del rendiconto, di pubblicare sul proprio sito web gli importi percepiti e il rendiconto con la relazione illustrativa, dandone comunicazione all’amministrazione erogatrice entro i successivi 7 giorni (v. Decreto attuativo del Ministero del Lavoro e delle Politiche Sociali n. 488 del 22 settembre 2021 con il quale il “Direttore Generale del terzo settore e della responsabilità sociale delle imprese” ha disposto le nuove linee guida e la modulistica per la rendicontazione del 5 per mille destinato agli enti del Terzo settore).

Nel caso di violazione dell’obbligo di pubblicazione degli importi percepiti sul proprio sito, l’amministrazione erogatrice diffida il beneficiario ad effettuare la citata pubblicazione assegnando un termine di trenta giorni, e in caso di inerzia provvede all’irrogazione di una sanzione amministrativa pecuniaria pari al 25% del contributoerogato. In caso invece di omessa compilazione del rendiconto e della relazione illustrativa, così come in caso di omesso invio degli stessi (per gli enti che ne sono obbligati), l’amministrazione competente procede al recupero delle somme erogate.

- Ipotesi 2 . – Qualora una Fondazione riceva erogazioni liberali da persone fisiche e giuridiche (tra cui anche le Società Fiduciarie qualora il donante voglia lecitamente restare anonimo), si applica il D.M. 3 febbraio 2021, decreto del Ministero dell’economia e delle Finanze (Trasmissione all’Agenzia delle entrate dei dati riguardanti le erogazioni liberali agli enti del Terzo Settore, ai fini dell’elaborazione della dichiarazione dei redditi precompilata in Gazzetta Ufficiale Serie Generale n. 39 del 16-02-2021) che ha sancito per determinate tipologie di enti no profitl’obbligo di invio all’Agenzia delle Entrate della comunicazione delle erogazioni liberali ricevute sia da persone fisicheche da persone giuridiche.

Le Fondazioni obbligate a tale adempimento sono solo quelle che abbiano fatto registrare nell’ultimo bilancio entrate superiori a €220.000,00 per gli altri enti l’invio rimane facoltativo.

La legge 9 gennaio 2019, n. 3 ha equiparato ai partiti politici una variegata serie di soggetti giuridici costituiti nella forma giuridica di Fondazione, associazione e comitato in base ad alcuni indici presuntivi(per es. perché erogano somme a titolo di liberalità o contribuiscono in misura pari o superiore a €5.000,00/l’anno al finanziamento di partiti, movimenti politici o loro membri o persone titolari di cariche istituzionali nell’ambito di organi elettivi o di governo oppure perché per es. una Fondazione abbia organi direttivi o di gestione determinati o coordinati, in tutto o in parte da deliberazioni di partiti o movimenti politici, o composti per almeno un terzo da membri di partiti o movimenti politici ovvero da persone che, nei sei anni precedenti abbiano ricoperto incarichi di governo al livello nazionale, regionale o locale),

È sufficiente che solamente una delle condizioni appena menzionate si verifichi per far scattare l’equiparazione.

Questa equiparazione determina tutta una serie di divieti ulterioriconcernenti contributi ed altre forme di sostegno, nonché un’ampia serie di obblighi di trasparenza e di sanzioni.

TABELLA RIASSUNTIVA DEGLI OBBLIGHI DI TRASPARENZA PER GLI ENTI NO PROFIT